1と2の投稿で、EU側は、入札アクセスの機会が少ないという点(法的開放性)で、日本の政府調達における鉄道市場の閉鎖性を批判しているが、実は、外国製品の輸入の金額割合(実質開放性)では日本よりもEUの方がむしろ閉鎖的だということを指摘した。自由貿易交渉という外交戦を戦う上で日本側の弱点は、こうしたEU側の市場開放性の問題は日本人やEUの人にも認識されていないわりに、日本側の”非関税障壁”ばかりが問題として扱われている点である(そもそも、こうした”非関税障壁”という言葉が日本に対して使われている時点でPR的には負けている)。

EUは、日本の鉄道市場に対して”バイアスの入った”見方を持っており、世界中で批判を展開している。これには次の三つの要因があると思われる。1)欧州の主要な鉄道メーカーの世界市場におけるシェアの高さと、日本での海外勢のシェアの低さから生まれる違和感、2)EUの鉄道業界団体のロビーイングとプロパガンダ、3)日本側の説明不足およびPRの弱さ。

1):世界市場を支配するEUという自画像

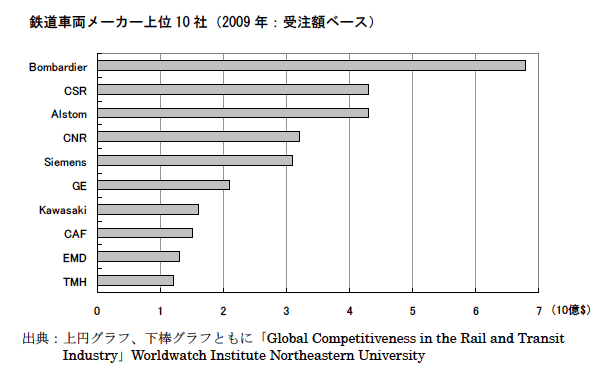

経産省の委託報告書「欧州連合との経済連携促進のための制度分析調査」によると、世界鉄道車両市場のシェアの50%以上は、Alstom(仏)、Siemens(独)、Bombardia(カナダの企業だが、鉄道部門の本社は独のベルリン)の三社によって支配されている。最近では中国の鉄道メーカーの台頭が目覚ましいが、それでも欧州のビッグスリーが常に上位にいることには変わらない。また、同報告書内の最近のデータ(下記グラフ)によると、日本メーカーでは川崎重工だけが上位10社に食い込んでいるが、受注額はALSTOMの半分以下、最上位のBombardiaの4分の1だ。世界市場を支配する欧州鉄道メーカーからすれば、日本市場における海外勢のシェアの低さは、日本の鉄道メーカーの競争力の高さではなく、むしろ、外資に対する市場の閉鎖性の現れと見られている。

なお、EUの加盟国市場では、こうしたビッグスリーに加えて、自国メーカーが鉄道市場で高いシェアを誇っている(下記グラフ)。同報告書は、どの国の鉄道市場も自国メーカーを優先する傾向はあるとしながら、「逆に見れば、各国とも鉄道調達市場の何割かは他国メーカーがシェアを持っていることになる」として、「EU側からみれば、何割かは外国メーカーのシェアがある加盟国各国市場に比べ、事実上国内メーカー以外からの調達が閉ざされた状態にある日本の鉄道調達市場が閉鎖的と映るのは避けられない」と指摘している。

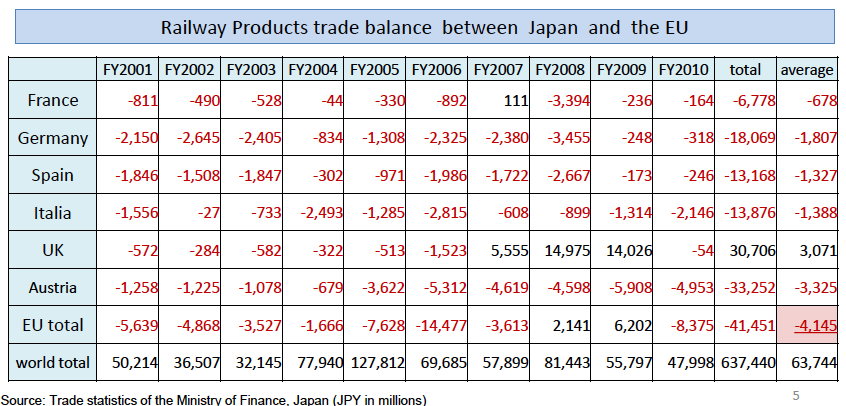

つまり、欧州市場では自国メーカー以外もそれなりにシェアを獲得しているのに対し、日本の鉄道車両市場はほとんど国内メーカーのみで支配されているため、日本の市場は閉鎖的だと論理展開である。こうした批判は直観的に理解できるが、逆に、EUを単一市場と見た場合には、日本の鉄道市場が国内メーカーに支配されているのと同様に、EUの市場も欧州メーカーによって牛耳られていることに変わりはない。さらに、JETROが毎年発表しているレポート「Japan’s Market is Open to the World」によると、鉄道関連の物品(車両・メンテ・電子部品)では、日本はEUに対して貿易赤字を記録している。むしろ、閉鎖されているはずの日本市場へのEUの輸出額の方が大きいのである(※ただし、欧州委員会の鉄道競争力レポートが指摘するように、鉄道関連物品の分類によっては日本のEUへの輸出額の方が大きい場合もある)。

2):業界団体のロビーイングとプロパガンダ

EUの政策決定過程におけるロビーイングの役割は見逃せない。EUや米国では、ロビーイングは民主的な政策決定のプロセスの一環とされ、企業や業界団体、NGOなどの市民団体とのコンサルテーションの場がある。本来の目的は多様なアクターの声を吸い上げることであるが、実際は企業や業界団体の政策決定における影響力が大きいため、経済力によって政策決定が歪められるという問題がある。EUにおけるロビーイングの対象は、欧州官僚、加盟国政府の政治家および欧州議員である。欧州官僚への口利きもないわけではないが、特に選挙で選ばれている政治家は、業界団体や労働組合からの要望を受け入れやすい。なお、ここ何十年で欧州議会の政策決定における権限が増加しているため、欧州議員に対するロビーイング活動は増えている。

欧州の鉄道メーカーで最も影響力を持つ業界団体は、欧州鉄道メーカーのビックスリーが加盟している欧州鉄道産業連合(UNIFE)だ。2011年には、UNIFEが後ろ盾となり、欧州議員とのコミュニケーション強化を目的として、鉄道議員連盟(Rail Forum Europe)を立ち上げた。主に交通政策に関わる欧州議員(フルメンバーは21人)を対象に、2カ月に1回のペースでセミナーを開催し鉄道業界団体の要望を伝えている。2013年7月9日に開かれた「対日FTAおよび対米FTAにおける鉄道業界の利益」と題したセミナーでは、UNIFEは、EUの企業がいかに日米市場から不当に閉め出されているかをプロパガンダした上、日本やアメリカの鉄道市場に食い込むためにFTA交渉をどのように活用するべきかを力説している。なお、UNIFEやALSTOMは今年だけで3度も欧州議会でプレゼンを行っている(プレゼンの参考資料)。

このようなロビーイングを通じて、業界団体の言い分をそのまま信じる政治家もいるが、大半の政治家はそれをあくまでプロパガンダと分かった上で、自国の業界団体の利益や自分の選挙での再選のために仕方なく受け入れていく。

3)日本側の発信とPRの弱さ

日本の鉄道市場が閉鎖的との批判は、上記の2要因だけでなく、日本側の説明およびPRの不足から側も生まれている。日本側の発信が足りず、EU側の主張に対して反論がなければ、EU側の鉄道業界の言い分だけが広がることになる。例えば、日本の自動車業界は、欧州内に工場と雇用を持っていることもあり、ロビーイングやPR対策を行なっているが、日本の鉄道業界については反論する人がいないので、不当な批判を受けてもそれが事実として認識されてしまう。

特に日本の鉄道システムは欧米とは異なるため、十分な説明とPRが欠かせない。

まず前提として、日本の主要鉄道会社は世界でも利益を上げている希有な存在である。そもそもEUの政策決定者にも、日本の主要な鉄道会社が民営化されて利益を上げていることなどほとんど知られていないだろう。欧州においては、鉄道会社は、補助金によって運営される公共事業との認識が強い(EU内では毎年460億の補助金をもらってもなお赤字を垂れ流している。欧州議会の鉄道自由化に関するレポート)。しかも鉄道は時間通り来ない上、補修工事はいつまで経っても終わらない。加えて、EUで民営化と鉄道自由化(インフラ事業者と運行事業者の上下分離化)が最も進んでいるのはイギリスとスウェーデンであるが、こうした二カ国でも補助金を受けつつ民間的な経営するという「官民共同モデル」を採用している。完全なる民間モデルで利益を上げている日本の主要な鉄道会社とは異なっている。EUが日本の鉄道会社に対して競争入札を行なうよう圧力を掛けてくるのもこうした認識の違いが背景にあるだろう。(ただし、日本でも地方の鉄道会社は採算が合わず苦境に立たされているという点では欧州の鉄道会社と似ている)。

また、前述の経産省の委託報告書は、日本は、JRなど鉄道会社が数多の鉄道メーカーを選ぶことができる「買い手市場」であるが、EUは、鉄道車両メーカーが鉄道会社に対して強い立場にある「売り手市場」であると指摘している。また、欧州議会の鉄道自由化に関するレポートでも、「EUの鉄道の公共調達システムは、鉄道会社に対して入札アクセスの確保を定めているが、実際に入札に参加する企業の数は限られているため、競争的な環境が確保されていない」と指摘している。このことは、EUの車両メーカーでは、Bombardia、Siemens、Alstomのビッグスリーが圧倒的に強く、高速鉄道車両に関しては事実上三社しか選択肢がないため、商品価格の釣り上げも行なわれやすいことを示している。EUの鉄道会社は、入札価格を下げるため、日本の鉄道メーカーに入札に参加するように頼みにくることもあるという。

それに加え、EUと日本では、鉄道車両の開発、仕様書や契約条件、認証プロセスのやり方についても大きな違いがある。日本では鉄道会社と鉄道車両メーカーが共同して開発を行うような形を持っているが、EUでは、ユーザー側の要求仕様に基づいてメーカーが開発を行なう。またEUでは国境を越えて相互に乗り入れが進んでいるため、契約内容にメーカーに責任を負わせる傾向があり、当然、仕様書や契約書の中身も膨大になる。それに対して日本では共同開発に近いためこと細かい仕様書を提示する必要はなく、仮に故障が起こればメーカーがとりあえず「駆けつける」ことが当たり前になっている。最後に、EUでは、国境をまたいでいるため、開発した車両を「全編成」を持ち込んで第三者認証期間でテストしなければならず、膨大なコストがかかるという。日本では、一両編成の車両などを線路で走らせるという形で済むという。最終的には、日本の車両生産の納期が約1年と短いのに対して、EUのメーカーは約3年〜4年掛かるという。

(EPA交渉における鉄道を巡る動きについては4に続く)

ピンバック: 4.日本とEUのEPA交渉の焦点は鉄道セクター:ありうるシナリオ | ブリュッセルの政治動向分析

ピンバック: EUSIメールマガジンVol.35 (2013年10月27日)「第5回Euro-Asia Summer Schoolを終えて」(EUSIサマースクール体験記) | EUSI -EU Studies institute